Als gevolg van de wijzigingswet BBV (Besluit Begroting en Verantwoording) dient per 2017 de paragraaf lokale heffingen een overzicht op hoofdlijnen te bevatten van de diverse heffingen. In dit overzicht dient inzichtelijk te worden gemaakt hoe bij de berekening van de tarieven van heffingen, die hoogstens kostendekkend mogen zijn, wordt bewerkstelligd dat de geraamde baten de geraamde lasten niet overschrijden. Ook dient naar voren te komen wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekeningen en hoe deze uitgangspunten bij de tariefstelling worden gehanteerd.

De doelbelastingen afvalstoffenheffing en rioolheffing zijn hierbij vanwege hun omvang het meest in het oog springend. Jaarlijks wordt aan de hand van de kosten een becijfering gemaakt van de hoogte van de benodigde opbrengsten. Bij beide belastingen wordt gewerkt met een voorziening. Voor de diverse legessoorten mogen maximaal kostendekkende tarieven worden gevraagd.

Rioolheffing

De rioolheffing bedroeg in 2019 € 69,95 voor het eigenaarsdeel en € 67,15 voor het gebruikersdeel van 0m3 tot 500m3. De tarieven voor het verbruik boven de 500m3 zijn vastgesteld op basis van de gefaseerde invoering. Deze fasering is conform het raadsvoorstel 'wijziging grondslag rioolheffing 2017 ' en heeft als doel de opbrengst rioolheffing grootverbruik te vergroten zodat deze in 2019 4,5% van de totale opbrengst bedraagt.

Afvalstoffenheffing

Het vastrecht bedroeg in 2019 € 150. Dit is een verhoging van € 15 ten opzichte van 2018. De overige ledigingstarieven waren in 2019 gelijk aan die van 2018.

Hondenbelasting

De opbrengst van de hondenbelasting komt ten goede aan de algemene middelen. In 2019 is rekening gehouden met de trendmatige tariefsverhoging van 1%. Het tarief in 2019 bedroeg voor de eerste hond € 49,35 en voor iedere hond boven het aantal van één binnen hetzelfde huishouden € 64,95. De belasting voor honden, gehouden in kennels die zijn geregistreerd bij de Raad van beheer op kynologisch gebied in Nederland, bedroegen € 262,75 per kennel per belastingjaar.

Leges

Voor 2019 is een trendmatige aanpassing van 1% doorgevoerd met uitzondering van de tarieven die door het Rijk bepaald worden (rijbewijs, paspoort, Nederlandse identiteitskaart en akten burgerlijke stand). Op grond van het voorstel in de perspectiefnota 2019-2022 zijn de leges op het organiseren van evenementen vervallen.

Onroerende zaakbelastingen (OZB)

Bij de berekening van de tarieven 2019 is rekening gehouden met een lichte stijging van de WOZ-waarde (4,7%) van woningen en met een lichte daling (0,6%) van de WOZ-waarde van niet-woningen. Als gevolg hiervan zijn de tarieven voor de eigenarenbelasting woningen licht gedaald en de tarieven voor de eigenaren- en gebruikersheffing voor niet woningen gestegen. Hierbij is tevens rekening gehouden met de areaaluitbreiding door nieuwbouw.

Precariobelasting

Voor 2019 is een trendmatige aanpassing van 1% doorgevoerd.

Toeristenbelasting

De hoogte van de toeristenbelasting is in 2019 gehandhaafd op € 0,85 per overnachting.

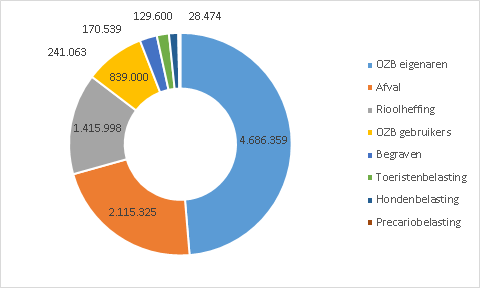

Onderstaand het overzicht met de belastingopbrengsten 2019

Overzicht kostendekkendheid

Mate van kostendekkendheid

Voor de lokale heffingen geldt als wettelijke norm dat deze, op begrotingsbasis, niet boven het niveau van kostendekkendheid uit mogen komen. In onderstaande opstelling, op basis van de jaarrekening, het overzicht van de mate van kostendekkendheid van de volgende heffingen:

Heffing | Lasten taakveld | Apparaats-kosten | Overhead | BCF-BTW | Kwijt-schelding | Storting voorziening | Rente | Totale lasten | Andere inkomsten | Baten Heffing | Totale Baten | Kosten-dekkenheid |

1. Riool | 340 | 255 | 108 | 160 | 16 | 549 | 1.428 | 1.428 | 1.428 | 100% | ||

2. Afval | 2.097 | 124 | 170 | 434 | 37 | -420 | 9 | 2.450 | 333 | 2.115 | 2.448 | 100% |

3. Leges | 74 | 687 | 90 | 15 | 866 | 0 | 381 | 381 | 44% | |||

4. Leges | 103 | 853 | 113 | 22 | 1.090 | 8 | 1.187 | 1.194 | 110% | |||

5. Leges | 126 | 183 | 37 | 27 | 372 | 11 | 11 | 3% | ||||

6. Lijkbe-zorging | 74 | 171 | 29 | 7 | 282 | 241 | 241 | 86% | ||||

7. Markt-gelden | 9 | 14 | 3 | 25 | 2 | 6 | 8 | 32% | ||||

8. Haven-gelden | 49 | 14 | 8 | 71 | 2 | 15 | 17 | 24% |

Ad. 1 Rioolheffing

De kostendekkendheid is nagenoeg gelijk aan de begrote kostendekkendheid van 100%.

Ad. 2 Afvalstoffenheffing

De kostendekkendheid voor de afvalstoffenheffing was begroot op 100% en die dekking werd, mede door een onttrekking aan de voorziening van € 420.000, gerealiseerd. De voorziening is in 2019 geheel verbruikt, de stand is nihil. Zonder de bijdrage uit de voorziening is het kostendekkendheidspercentage 85%.

Ad. 3 Titel 1 van de Legesverordening: Burgerlijke Stand, rij- en reisdocumenten, diverse vergunningen

De tarieven voor de rijbewijzen en reisdocumenten worden door het Rijk vastgesteld. Dit betekent dat de gemeente beperkt invloed heeft om te streven naar een volledige mate van kostendekkendheid. De kostendekkendheid was geraamd op 41%.

Ad. 4 Titel 2 van de legesverordening: Omgevingsvergunningen c.a. (bouwen)

Er werden meer leges gerealiseerd dan begroot, met minder kosten. Daardoor valt het kostendekkingspercentage op dit onderdeel van de legesverordening hoger uit de 83% die was begroot. Dit wordt gecompenseerd door de onderdekking op de andere onderdelen van de leges. Over de gehele legesverordening gerekend, komt het kostendekkingspercentage uit op 67%.

Ad. 5 Titel 3 van de legesverordening: dienstverlening vallend onder Europese dienstenrichtlijn

Het betreft vergunningen zoals die op grond van de Drank- en horecawet, Winkeltijdenwet, standplaats-, markt- en terrasvergunningen.

Ad. 6 Begraafplaatsen

Gelet op het feit dat de begraafplaatsen een parkachtig karakter hebben, is een hogere mate van kostendekkendheid moeilijk te realiseren. Doordat de lasten iets meer gestegen zijn dan de baten is de kostendekkendheid iets lager dan de begrote kostendekkendheid van 91%.